В этой статье я посчитаю доходность инвестиций от покупки квартиры в ипотеку. Мы рассмотрим ипотеку с первоначальным взносом и вариант, когда деньги на первый взнос по ипотеке берутся в кредит.

Речь пойдет о квартире, которую я присмотрел для себя. Это четырехкомнатная квартира на улице Георгия Димитрова. В этом районе аренда комнат — одна из самых дорогих в городе Самара.

Данный проект я планирую осуществить по такой же схеме, как и два моих предыдущих проекта. То есть переделать кухню в жилую комнату и сдать в аренду сразу 5 комнат. Как это сделать, можно прочитать в моих книгах: «6 ошибок которые мешают вам сдать квартиру дорого» (можно бесплатно скачать перейдя по ссылке) и «Как сдать квартиру дорого«.

Описание доходной квартиры под ипотеку

Объявление с ценой и описанием, размещено на Avito:

Данный объект выставляется уже не первый раз и уже существенно потерял в цене. Но несмотря на это прошло уже 5 месяцев, а воз и ныне там. Это хороший повод поторговаться.

Торговался бы я так. Я бы позвонил хозяевам и сказал:

— Вы знаете, я покупаю квартиры, чтобы сохранить деньги. И поэтому она мне не совсем подходит, так как 4х комнатные квартиры потом очень трудно продать… ну вы и сами наверно знаете! Обычно я поэтому покупаю двухкомнатные. Но если вы мне согласитесь продать ее за 3 миллиона, то я готов взять, практически не глядя. И уже сегодня готов подъехать и внести задаток.

— Я готов продать за 3 миллиона 250 тысяч рублей.

— Нет, я готов купить только за 3 миллиона. Вы подумайте и, если надумаете, то позвоните мне. Я до пятницы буду выбирать и смотреть квартиры, если успеете до этого времени, я у вас возьму.

Если вам не перезвонят, то звоните сами и продолжайте торг.

Планировка в этих домах очень хорошая, нет смежных комнат. Это сильно упростит нам задачу при переделке. Кстати, как дорого сдать смежные комнаты, вы можете узнать из моей платной книги.

Расчет рентабельности

Этот раздел следовало бы назвать «как бы могло быть». В свете последних событий ситуация с ипотекой непонятная. После поднятия Центробанком ключевой ставки, многие банки перестали выдавать ипотеку. А некоторые даже хотят пересмотреть процентные ставки по уже выданным кредитам. Смотрите мои прогнозы на ипотеку в 2015 году.

Большинство банков уверяют, что не остановили выдачу ипотеки. Но на самом деле это не так. Просто они это не афишируют и продолжают принимать заявки на ипотечное кредитование, а в 99% случаев вас будет ждать отказ. Но не из-за того, что с вашей заявкой что-то не так, а из-за того, что в банке просто-напросто нет денег. Но вы об этом никогда не узнаете.

В данный момент я жду дальнейшего развития событий. И когда представится случай — осуществлю свой план.

Перейдем собственно к расчетам. Примем стоимость аренды одной комнаты за 10 000 рублей. Эту цену я взял с запасом, на самом деле большие комнаты можно сдать дороже, если применить пару приемов из моих книг (все книги по недвижимости). Так, например, сейчас комнату площадью 6 кв.м. в дешевом районе я сдаю за 8 500 рублей. В выбранном районе ее можно сдать за 10 000. А вот большие комнаты можно сдать за 12 или даже 13 тысяч рублей.

Таким образом, ежемесячную чистую прибыль для расчетов примем за 50 000 рублей. На практике она будет немного больше.

Теперь нам необходимо рассчитать стоимость арендных платежей. Мы будем рассматривать два варианта:

- Есть деньги на первый взнос;

- Нет денег на первый взнос.

Если есть деньги на первый взнос по ипотеке

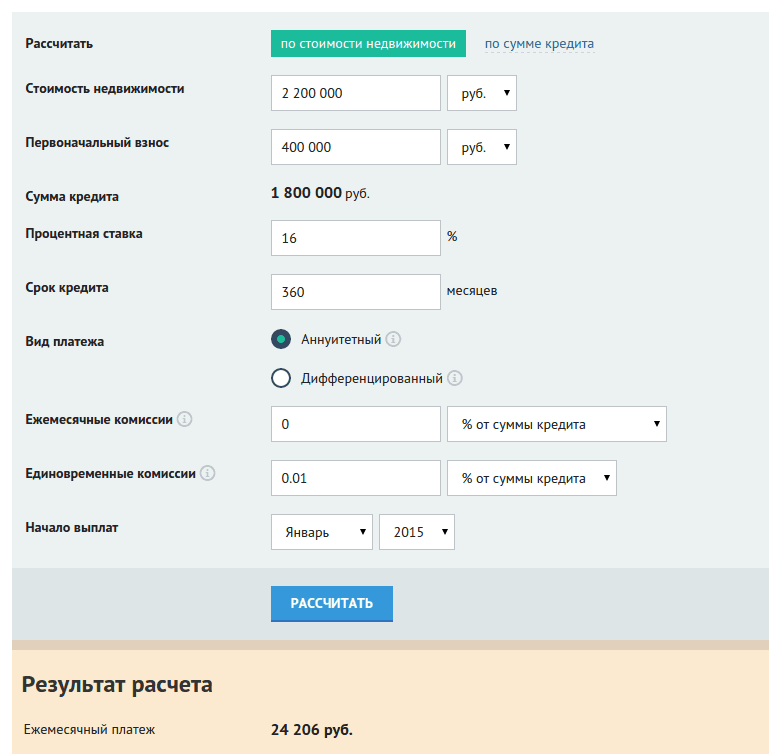

До 17 декабря мы имели следующую картину:

Для примера была взята реальная ставка ипотечного кредита 16%. В рекламных буклетах многие банки указывали меньшую ставку (14% или даже 13%), но на деле давали под больший процент.

И следующую картину доходности:

| Первоначальные вложения | 400 000 рублей |

| Ежемесячный доход | 50 000 рублей |

| Ежемесячный расход (ипотечный платеж + квартплата) | 27 206 рублей |

| Расчет окупаемости | |

| Денежный поток (в месяц) | 22 794 рубля |

| Срок окупаемости | 18 месяцев |

| Доходность вложения | 68,3% годовых |

Так могло бы быть, но 17 декабря большинство банков перестали выдавать ипотеку. А те несколько банков, которые до сих пор не испугались и продолжают выдавать ипотеку, очень сильно задрали ставки.

Новые ставки от UniCredit Bank

В результате мы имеем то, что имеем:

Отсюда:

| Первоначальные вложения | 400 000 рублей |

| Ежемесячный доход | 50 000 рублей |

| Ежемесячный расход (ипотечный платеж + квартплата) | 40 522 рублей |

| Расчет окупаемости | |

| Денежный поток (в месяц) | 9 478 рубля |

| Срок окупаемости | 43 месяца или 3,5 года |

| Доходность вложения | 28,4% годовых |

Увеличение ставки по ипотечному кредиту существенно снизило рентабельность таких инвестиций. А маленький денежный поток существенно увеличивает риски, связанные с простоем площадей и незапланированными тратами.

На мой взгляд, учитывая новые условия кредитования и относительно высокую рискованность подобных инвестиционных проектов, намного разумнее поместить деньги на банковский вклад.

Тем более, что ставки по вкладам также возросли. Слышал по радио, что теперь можно найти вклады до 25% годовых в рублях. Сам правда еще такого не встречал.

Банковский вклад обладает одним существенным преимуществом перед подобными проектами — вы всегда можете быстро выдернуть деньги!

Большой первоначальный взнос по ипотеке

А что произойдет с рентабельностью нашей инвестиции, если мы увеличим первый взнос по ипотеке? Возрастет рентабельность или, наоборот, уменьшится?

Чтобы ответить на этот вопрос, я вычислил для нашего примера срок окупаемости и доходность вложений в зависимости от первоначального взноса. Процентная ставка по ипотеке в данном расчете равна 25%.

| Первоначальный взнос (руб.) | Доходность | Срок окупаемости (мес.) | Денежный поток в мес. (руб.) |

| 400 000 | ~30% | 42 | 9 500 |

| 1 000 000 | ~30% | 40 | 25 000 |

| 2 000 000 | ~30% | 43 | 46 500 |

| 2 200 000 (без ипотеки) | ~30% | 44 | 50 000 |

Как видите, огромная процентная ставка съела все плюсы данного метода. Доходность указана с точностью +/- 2%.

А раньше все было «шоколадно». Привожу аналогичный расчет, но только для старой ставки в 16%.

| Первоначальный взнос (руб.) | Доходность | Срок окупаемости (мес.) | Денежный поток в мес. (руб.) |

| 400 000 | 77% | 16 | 25 794 |

| 1 000 000 | 41% | 30 | 33 863 |

| 2 000 000 | 28% | 42 | 47 310 |

| 2 200 000 (без ипотеки) | 27% | 44 | 50 000 |

При адекватной процентной ставке ипотека могла служить нам хорошим рычагом для достижения сказочной доходности.

Если нет денег на первый взнос по ипотеке

Раньше, до 17 декабря, мы могли сначала взять кредит на первый взнос по ипотеке, а потом и саму ипотеку. Таким образом, любой желающий мог создать источник пассивного дохода на ровном месте, не вкладывая ни копейки денег.

Теперь такой возможности нет. Возросшие процентные ставки делают подобные проекты нерентабельными. Мы не то что создадим пассивный доход, а даже наоборот создадим «черную дыру», засасывающую наши деньги.

Я продолжаю надеяться, что экономическая обстановка вскоре наладится, и мы сможем снова проворачивать всякие хитрые трюки.

Хочешь узнать еще больше финансовых хитростей и трюков с недвижимостью — подписывайся на рассылку новых статей моего блога. Форма снизу.

UPD:

В расчеты закралась серьезная ошибка

Уже два человек написали мне вопросы по второй части статьи. Спрашивают, так что все-таки лучше: нести сбережения в банк или, может быть, имеет смысл купить квартиру?

Но, видимо, никто не прочитал статью внимательно — она содержит очень серьезную ошибку в расчетах, которая сразу бросается в глаза. Попробуйте сначала найти ее самостоятельно.

А я дико извиняюсь перед подписчиками и обещаю больше не писать в рассылку ночью, а хорошенько высыпаться, прежде чем садится за перо. Надеюсь, никто не успел взять ипотеку и не пострадал от моих действий.

Вот правильная информация:

1) После поднятия процентной ставки осуществление данного проекта стало нерентабельно. Платежи за ипотеку составят ~58 000 рублей, а доход только 50 000 рублей в месяц;

2) Правильная таблица с расчетом доходности для 16% ипотеки:

| Первоначальные вложения | 400 000 рублей |

| Ежемесячный доход | 50 000 рублей |

| Ежемесячный расход (ипотечный платеж + квартплата) | 37 206 рублей |

| Расчет окупаемости | |

| Денежный поток (в месяц) | 12 794 рубля |

| Срок окупаемости | 2,5 года |

| Доходность вложения | 38,3% годовых |

А вот в первом случае действие рычага продолжает прослеживаться, вот правильная таблица:

| Первоначальный взнос (руб.) | Доходность | Срок окупаемости (мес.) | Денежный поток в мес. (руб.) |

| 400 000 | 38,3% | 2,5 года | 12 794 |

| 1 000 000 | ~26% | 3 года 9 месяцев | 22 182 |

| 2 000 000 | ~21% | 4 года 9 месяцев | 34 827 |

Призываю всех читателей внимательнее относится ко всей информации, получаемой из интернета, книг и журналов.

Ошибка заключается в том, что цена объекта составляет 3 200 000 рублей, а при расчете я использовал цену в 2 200 000 рублей — невнимательно забивал данные в Excel и потерял целый миллион.